.jpg)

髪質改善美容室リッパーピッピでは、スタッフに年末調整の書類を記入する際に注意点を伝えています。

年末調整でスタッフに記入してもらわなければならない書類は次の3種類です。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

そこでこのページでは、給与支給者が年末調整で対象のスタッフに記入してもらう「1.給与所得者の扶養控除等(異動) 申告書」の正しい書き方についてまとめてみました。

なお事業主が年末調整で記載する書類について詳しく知りたい人は、「美容室オーナーが用意する年末調整の必要書類(作成中)」を参考にしましょう。

給与所得者の扶養控除等(異動) 申告書の基本情報

「給与所得者の扶養控除等(異動)申告書」は、従業員が扶養控除などを受けるための申請書ですが、正社員やアルバイトに限らず、控除対象者でなくても全員提出する必要があります。

副業など複数箇所から給与を得ている人は、主たる給与の支払先のいずれか1社に提出します。主たる給与の支払先とは、一般的に本業であり最も勤務時間が長く金額が高いところのことを指します。ちなみに「主たる給与」じゃない方を「従たる給与」と言います。

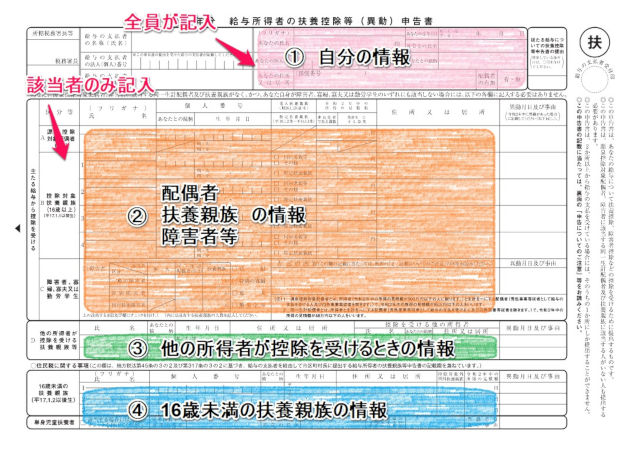

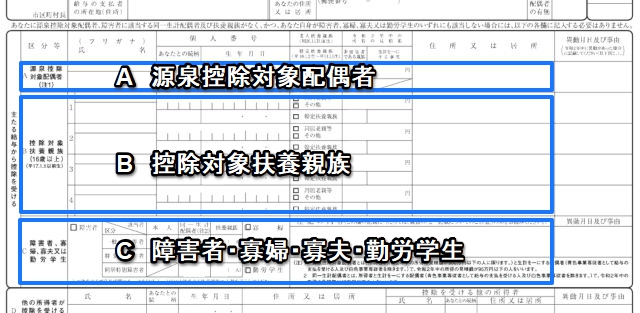

給与所得者の扶養控除等(異動) 申告書は、大きく分けると次のようになります。

上図の①から順に②③④⑤と記入方法を詳しく説明します。

1.自分の情報欄

給与所得者の扶養控除等(異動) 申告書は、先程少し触れましたが、独身者や扶養家族がいない人で控除が受けられないケースでも記載しなければいけない書類です。

最初の一段目は、全員が記入する項目です。

まずは青枠で囲まれた項目を見てみましょう。

- あなたの氏名(フリガナ) 押印

- あなたの個人番号

- あなたの生年月日

- 世帯主の氏名

- あなたとの続柄

- あなたの住所又は居住(郵便番号)

- 配偶者の有無 有・無

この中で注意しなければいけないポイントがいくつかあります。

【あなたの個人番号】

あなたの個人番号とは個人を識別する12桁のマイナンバーのことで、この欄には全て数字が入ります。

ただし、次の場合にはマイナンバーの記載は不要とされることがあります。

扶養控除等申告書には、基本的には、従業員等のマイナンバー(個人番号)を記載する必要がありますが、給与支払者が扶養控除等申告書に記載されるべき従業員本人、控除対象となる配偶者又は控除対象扶養親族等の氏名及びマイナンバー(個人番号)等を記載した帳簿を備えている場合には、その従業員が提出する扶養控除等申告書にはその帳簿に記載されている方のマイナンバー(個人番号)の記載を要しないこととされました。

国税庁HP「源泉所得税関係に関するFAQ」

【世帯主の氏名とあなたとの続柄】

年末調整では「あなたとの続柄(つづきがら)」を記入する欄があります。ちなみに確定申告では「世帯主との続柄」となっていて、誰から見た関係性なのかに違いがあるので注意が必要です。

世帯主の項目は、自分が世帯主であれば自分の名前を書き、続柄には本人と記入します。

例えば女性のあなたから見て世帯主が配偶者であれば、自分から見た関係性で続柄は「夫」となります。世帯主が父親や母親であれば続柄は父や母となり、その他には子や兄弟姉妹で構成されている家庭はそのように記載することになります。

後述する扶養親族でもあなたとの関係性を問われるので、世帯主(対象者)とあなたの続柄について下記にまとめてみました。

| 対象者 | あなたとの続柄 |

|---|---|

| 自分 | 本人 |

| 配偶者 未婚の伴侶 |

夫/妻 夫(未届)/妻(未届) |

| 父親または母親 配偶者の父母 |

父/母 夫の父/夫の母 妻の父/妻の母 |

| 子供や養子 2人以上いる場合は右欄の書き方でも可 |

子 長男/長女 二男/二女 |

| 祖父母 右欄の書き方でも可 |

祖父/祖母 父の父/父の母 母の父/母の母 |

| 孫 | 子の子 |

| 兄弟姉妹 配偶者の兄弟姉妹 |

兄/弟/姉/妹 夫の兄/妻の妹など |

| 子供の配偶者 右欄の書き方でも可 |

婿/嫁 長男の配偶者/長女の配偶者など |

第一子が男児で第二子が女児の場合に「長男」「長女」となりますが、間違えやすいケースとして「長男」「二女」としてしまう人もいるので注意が必要です。

次にオレンジ枠の向かって左側を見てみましょう。

この欄は、基本的に給与支払者である事業主や企業側が記入する項目です。

法人登記されている会社であれば、所轄税務署長等の「※1」欄のみ空欄になっていることが多く、空欄※1の「市区町村長」欄には、申請書を提出するスタッフが住んでいる地域名を記入してもらう形式になっています。

オーナーが個人事業主であれば、個人番号や住所など個人情報を保護するために全てが空欄になっている場合もありますが、給与支払者情報欄は未記入のままにしておきましょう。

次にオレンジ枠の向かって右側を見てみましょう。

この「※2」は「従たる給与についての扶養控除等申告書の提出」の欄となっています。従たる給与とは、ダブルワークや副業など2か所以上から給与を得ていて「主たる給与」ではないことです。

2か所以上から給与を得ている人で、扶養控除申請書を提出している場合には、この蘭に○印を付けましょう。

①の欄は全員が記入する必要がありますが、②より下に書かれている項目に該当しない場合は何も記入せずに終了となります。

2.配偶者・扶養親族・障害者等の情報

配偶者等の項目を簡単にまとめると、配偶者や扶養親族が次の所得金額の場合に控除を受けられます。2020年より合計所得金額が見直されました。

| 扶養区分 | 合計所得金額 | 年収 |

|---|---|---|

| 同一生計配偶者 | 48万円以下 | 103万円以下 |

| 扶養親族 | 48万円以下 | 103万円以下 |

| 源泉控除対象配偶者 | 95万円以下 | 150万円以下 |

| 配偶者特別控除の対象配偶者 | 48万円超133万円以下 | 103万円超201.6万円以下 |

| 勤労学生 | 75万円以下 | 130万円以下 |

A.源泉控除対象配偶者

青枠の「A」は源泉控除の対象になる配偶者の情報を記入する欄です。スタッフとスタッフの配偶者が、次の全ての条件に当てはまる場合に記入しましょう。

- 申請者(スタッフ本人)が次年度中に受け取る所得の見積額が900万円以下(給与収入のみの場合は1,120万円以下)であること

- 生計を一にする配偶者が次年度中に受け取る所得の見積額が95万円以下(給与収入のみの場合は150万円以下)であること

(青色事業専従者や白色事業専従者として給与支払を受けていない場合に限る)

| 給与等の収入金額 | 所得金額 | |

|---|---|---|

| 所得金額調整控除の適用を受ける | 11,100,000円 | 9,000,000円 |

| 所得金額調整控除の適用を受けない | 10,950,000円 | |

| 1,500,000円 | 950,000円 | |

| 1,030,000円 | 480,000円 | |

| 公的年金に係る雑所得のみの場合 | ||

| 給与等の収入金額 | 所得金額 | |

| 65歳未満 | 1,633,334円 | 950,000円 |

| 1,080,000円 | 480,000円 | |

| 65歳以上 | 2,052,000円 | 950,000円 |

| 1,580,000円 | 480,000円 | |

源泉控除対象配偶者に該当している場合には、A欄に配偶者の情報を記入します。

- 源泉控除対象の配偶者の氏名(フリガナ)

- 個人番号

- 生年月日

- 次年度中の所得の見積額

- 非居住者である親族

- 住所又は居所

この中で注意しなければいけないポイントがいくつかあります。

【個人番号】

個人番号は、会社側で把握していることがあるので、自分で記入するかしないかを確認しましょう。

【次年中の所得の見積額】

次年中の給与所得の見積額は、来年に貰えるであろう見込額を記入します。変動が少ない人は昨年度の金額を記入します。

給与所得は、『給与などの収入金額-給与所得控除額』で算出します。給与所得控除額は、2020年以降は収入が180万円以下の場合、『収入金額✕40%-10万円』です。55万円に満たない場合には55万円が給与所得控除額になります。

【非居住者である親族】

源泉控除対象配偶者が非居住者である場合、非居住者である親族欄に丸(○)を付けます。その際に、別の場所に住んでいても同一生計が行われていることの証明として、親族関係書類や送金関係書類を添付します。

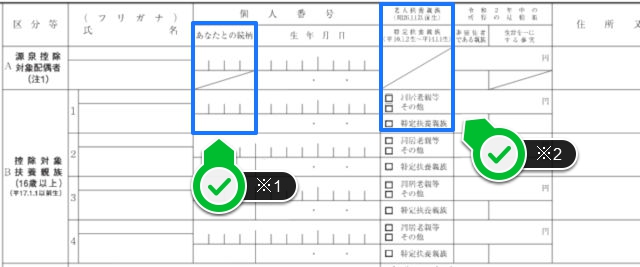

B.控除対象扶養親族(16歳以上)

控除対象扶養親族に該当している場合には、青枠「B」に対象者の情報を記入します。

16歳以上で同一生計していて、次年度所得見積額が48万円以下の親族が対象になります。配偶者や青色と白色事業専従者の支払を受けている人は対象外です。

16歳未満の扶養親族がいる場合は、別途下部に記入項目があるので後述します。

先程の青枠Aの配偶者の欄と記入項目はほとんど同じですが、「※1あなたとの続柄」と「※2老人扶養親族・特定扶養親族」の項目が追加されます。

あなたとの続柄は、世帯主の項目で前述した続柄を参考にしましょう。

【老人扶養親族と特定扶養親族】

扶養親族が70歳以上であれば、老人扶養親族の「同居老親等」か「その他」のどちらかにチェック(☑)を入れます。スタッフやスタッフの配偶者の直系尊属で日常的に同居している状況であれば「同居老親等」で、それ以外であれば「その他」となります。

扶養親族が19歳以上23歳未満であれば「特定扶養親族」にチェック(☑)を入れます。

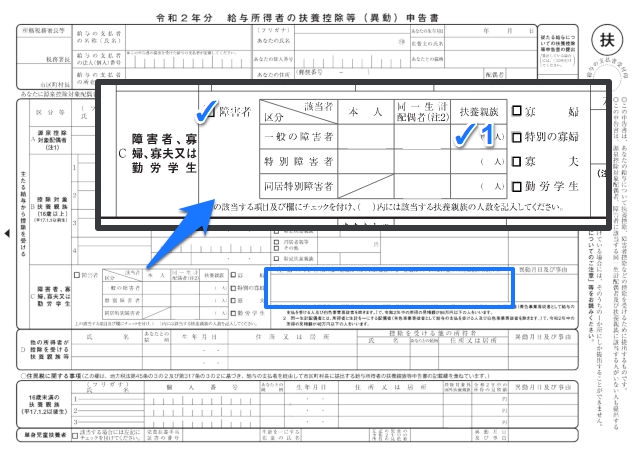

C.障害者・寡婦・寡婦又は勤労学生

本人や親族などが該当している場合には、青枠「C」に対象者の情報を記入します。本人や同一生計している配偶者(青色と白色事業専従者の支払を受けている人は対象外)、扶養親族が対象となります。

| 分類 | 対象になる項目や条件 |

|---|---|

| 障害者(特別障害者) | 精神上の障害により事理を弁識する能力を欠く常況にある人 知的障害者と判定された人 精神障害者保健福祉手帳を交付された人 身体障害者手帳に身体上の障害が記載されている人 戦傷病者手帳を交付された人 原子爆弾被爆者に関する法律の規定の認定を受けている人 常に就床を要し複雑な介護を要する人 65歳以上で精神や身体障害があり特定の認定がされている人 |

| 寡婦 | イ 次のいずれかに該当し、次年中の所得見積額が48万円を超えない同一生計の子や扶養親族がいる人 ・夫と死別後婚姻していない ・夫と離婚後婚姻していない ・夫の生死が明らかでない ロ 次のどちらかに該当し、次年中の所得見積額が500万円以下(給与の収入金額が6,777,778円以下)の人 ・夫と死別後婚姻していない ・夫の生死が明らかでない |

| 寡夫 | 次のいずれかに該当し、次年中の所得見積額が500万円以下で上記のイに該当する子がいる人 ・妻と死別後婚姻していない ・妻と離婚後婚姻していない ・妻の生死が明らかでない |

| 特別の寡婦 | 寡婦に該当し、扶養親族の子がいて、さらに次年中の所得見積額が500万円以下の人 |

| 勤労学生 | 次の全てに該当する人 ・大学、高等学校、専修学校、各種学校の生徒や職業訓練法人の認定職業訓練の訓練生である ・自分で得た給与所得等(事業所得、給与所得、退職所得、雑所得)がある ・次年度所得見積額が75万円以下(給与の収入金額が130万円以下)で給与所得等以外の所得が10万円以下である |

障害者の扶養親族は、16歳未満の人も対象です。障害者以外の寡婦や寡夫、勤労学生などは申請者本人が対象になります。

該当する項目にチェック(☑)を入れ、扶養親族の場合には人数を記入します。向かって右寄りの青枠「左記の内容」には、対象者の氏名の他に個人番号・住所・生年月日・続柄・所得の見積などの記載がこの書面になければ記入し、更に次のことを書き加えます。

- 障害者(特別障害者)

生涯の状態

交付を受けている手帳の種類と交付月日

障害の程度(障害の等級) - 寡婦や寡夫

死別・離婚・生死不明の別 - 勤労学生

学校名

入学年月日

《例》氏名、身体障害者3級、身体障害者手帳、平成28年4月1日交付 ・・・など

3.他の所得者が控除を受ける扶養親族等の情報

他の所得者が控除を受ける扶養親族等の項目に記入すれば、夫婦共働きや両親と自分が現役で働いている場合など、同一生計内に2人以上所得者がいるときに扶養親族を分けて控除を受けることができます。

例えば、夫婦共働きで長男二男の控除を受ける場合、配偶者の夫が長男、妻の自分が二男とすることができます。このようなケースでは、「氏名」の欄に長男の名前を明記し、「控除を受ける他の所得者」欄に配偶者の夫の名前を書きます。

4.16歳未満の扶養親族の情報

「16歳未満の扶養親族の情報」欄は、住民税に関する項目で、事業主を通じて市区町村に提出する申告書を兼ねています。

「16歳未満の扶養親族の情報」欄には、次のことを記入します。

- 16歳未満の人の氏名(フリガナ)

- 個人番号

- あなたとの続柄

- 生年月日

- 住所又は居住

- 控除対象外国外扶養親族

- 次年度中の所得の見積額

6の控除対象外国外扶養親族は、16歳未満の扶養親族が国内に居住していない場合に丸(○)を付けます。

【単身児童扶養者】

青枠の「単身児童扶養者」欄は2020年から追加された項目で、合計所得金額が135万円であれば住民税が非課税になることと関係しています。

次年中の所得の見込額が48万円以下の児童と同一生計をしていて、婚姻していない場合や配偶者の生死が明らかでない人が対象です。

次の3つ全ての条件に該当する人が単身児童扶養者の対象になります。

1.児童扶養手当の支給を受けている児童の父または母である方

2.現に婚姻(婚姻の届出をしていないが、事実上婚姻関係と同様にある場合を含みます。)をしていない方または配偶者(婚姻の届け出をしていないが、事実上婚姻関係と同様の事情にある方を含みます。)の生死の明らかでない方

3.児童扶養手当の対象児童の総所得金額等の合計額が48万円以下日本年金機構HP「年金Q&A」より

単身児童扶養者欄には、次のことを記入します。

- 該当する場合には左側にチェックを付ける

- 児童扶養手当証書の番号

- 児童の氏名

- 児童の次年中の所得の見積額

2の児童扶養手当証書の番号が不明なときは管轄の市区町村に確認しましょう。

美容室の経営についてお困りの経営者様や当店の経営方針に興味がある方は、私の得意な分野でサポートやアドバイスを提供いたします。詳しく知りたい方はこちらの「美容室経営にお困りのオーナー様!」をご覧ください。